INFORMACIÓN BÁSICA

¿QUÉ ES LA MEDICINA PREPAGADA?

Es una modalidad de oferta de servicios de salud recientemente autorizada por la Superintendencia de la Actividad Aseguradora. Se basa en la prestación de servicios médicos de excelente calidad a un precio reducido, pagados mediante una cuota mensual fija. Esta modalidad ofrece al usuario una amplia cobertura anual, cuyo valor estará directamente relacionado con el monto de la cuota mensual.

¿CÓMO SE PUEDE OFRECER UN SERVICIO DE SALUD DE EXCELENTE CALIDAD A UN BAJO PRECIO?

Los servicios de salud de bajo costo han estado presentes en el mercado mundial y en muchos países desde mediados del siglo XX. La clave de su éxito ha sido una combinación de acuerdos entre las partes involucradas en la prestación del servicio. Uno de los factores fundamentales para el éxito de estos planes es el número de usuarios inscritos: a mayor cantidad de afiliados, mayor y más rápida sostenibilidad.

¿QUÉ OTROS FACTORES CONTRIBUYEN AL ÉXITO DE LA MEDICINA PREPAGADA?

Un factor fundamental es el amplio conocimiento del estado de salud de los inscritos, junto con un control efectivo de los gastos para evitar consumos innecesarios.

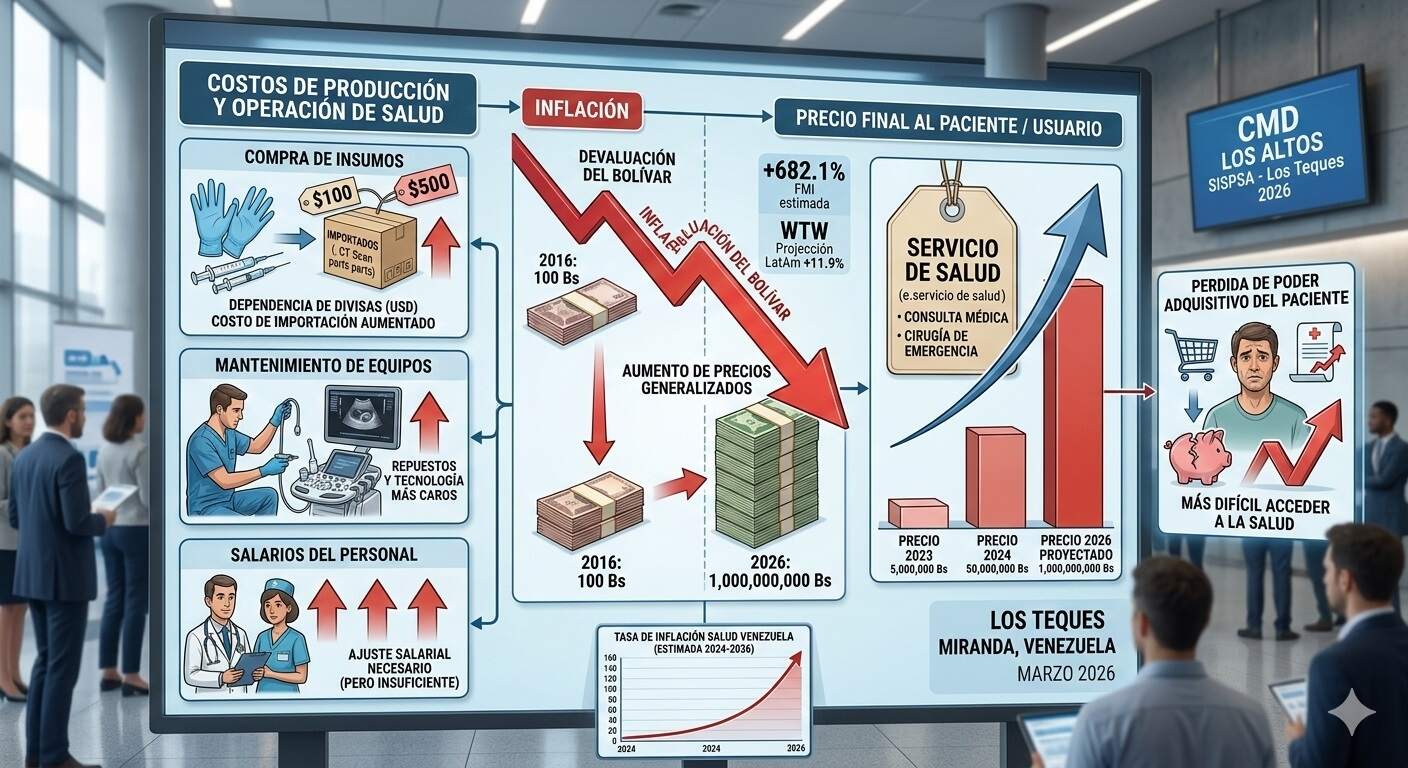

¿CÓMO INFLUYE EL MERCADO INFLACIONARIO EN EL COSTO Y EL PRECIO FINAL DE LOS SERVICIOS DE SALUD?

En un mercado como el nuestro, marcado por la inflación y la devaluación de la moneda, resulta difícil predecir el precio futuro de cualquier insumo utilizado en la industria, ya sean medicamentos, materiales médico-quirúrgicos o servicios como honorarios médicos y paramédicos. Lo mismo aplica para el mantenimiento de equipos y la adquisición de tecnología avanzada, necesarios para mantenerse al día con los avances científicos y tecnológicos, vitales en esta industria.

Sumando el factor financiero de la «escasez o ausencia de crédito bancario», nuestro mercado se torna extremadamente riesgoso, generando pérdida de confianza en cualquier cálculo, fórmula o análisis. En estas condiciones, el proveedor final del servicio, ya sea un centro médico, puede aplicar un precio máximo, incluso irracional, mientras que el pagador del servicio, es decir, la compañía aseguradora, puede retrasar por semanas o meses el pago, beneficiándose de la devaluación de la moneda. Para colmo, el proveedor está obligado por ley a facturar en bolívares. Resultado: el proveedor corre riesgo de quiebra y el paciente sufre un deterioro adicional de su salud.

LA INTERMEDIACIÓN FINANCIERA COMO ELEMENTO DETERMINANTE DEL PRECIO FINAL DEL “PRODUCTO SALUD”

En el mercado tradicional de la oferta y demanda del producto salud, existen intermediarios como empresas aseguradoras, corredores de seguros, bancos, administradores de recursos, fondos administrados, entre otros. Estas organizaciones suelen tener como único interés el económico, reflejado en cifras de dinero que pueden ir desde pocos miles de dólares hasta cifras astronómicas de 20 millones de dólares o más.

La Medicina Prepagada se diferencia del mercado tradicional porque, junto con sus centros médicos contratados, se ocupan directamente de sus afiliados, tanto desde el punto de vista preventivo para el cuidado de su salud, como en la atención de cualquier afección que pueda presentarse durante el tiempo de cobertura.